受益于全球AI需求強(qiáng)勁增長,服務(wù)器eSSD?DDR5及HBM需求保持旺盛,尤其是AI服務(wù)器積極采用高性能存儲(chǔ)以提高整機(jī)性能并優(yōu)化能效?而NAND制程切換及DDR5產(chǎn)品迭代,令服務(wù)器端存儲(chǔ)供需仍然保持相對(duì)緊張,從而支撐服務(wù)器端存儲(chǔ)行情穩(wěn)步上行?同時(shí),三星?SK海力士及美光等原廠正積極轉(zhuǎn)產(chǎn)或增產(chǎn)高利潤的HBM,持續(xù)擠占著傳統(tǒng)存儲(chǔ)芯片的產(chǎn)能?但PC及移動(dòng)終端暫未見明顯的需求提升,且消費(fèi)終端硬件成本壓力頗大,意味著面向PC及移動(dòng)終端的存儲(chǔ)銷量及價(jià)格的漲幅受到限制,相關(guān)存儲(chǔ)行情的走勢更多取決于供應(yīng)端對(duì)利潤和市占的取舍?

預(yù)計(jì)今年全球存儲(chǔ)市場規(guī)模的顯著增長,主要取決于上半年大幅上漲的存儲(chǔ)價(jià)格,以及今年全球服務(wù)器市場的復(fù)蘇程度,對(duì)服務(wù)器存儲(chǔ)量價(jià)齊升帶來的積極影響?

據(jù)CFM閃存市場數(shù)據(jù)顯示,2024年一季度全球NAND Flash市場規(guī)模環(huán)比增長24.2%至151.78億美元,DRAM市場規(guī)模增加至187.56億美元?全球存儲(chǔ)市場規(guī)模一季度增長至339.34億美元,同比大增83.4%?

一季度全球NAND Flash市場規(guī)模151.79億美元,環(huán)比增長24.2%,同比增長74.4%

NAND Flash平均價(jià)格在一季度呈20~30%的大幅上漲,帶動(dòng)存儲(chǔ)原廠NAND Flash收入顯著增長?

具體來看,

·三星一季度NAND Flash銷售收入達(dá)53.96億美元,環(huán)比增長24.5%,市場份額35.6%;

·SK海力士(包括Solidigm)一季度NAND Flash銷售收入達(dá)32.74億美元,環(huán)比增長31.0%,市場份額21.6%;

·Kioxia一季度NAND Flash銷售收入達(dá)21.71億美元,環(huán)比增加21.9%,市場份額14.3%;

·西部數(shù)據(jù)一季度NAND Flash銷售收入達(dá)17.05億美元,環(huán)比增加2.4%,市場份額11.2%;

·美光一季度NAND Flash銷售收入達(dá)15.67億美元,環(huán)比增長27.4%,市場份額10.3%?(注:因美光財(cái)報(bào)統(tǒng)計(jì)月不同,此處為2023年12月-2024年2月業(yè)績?)

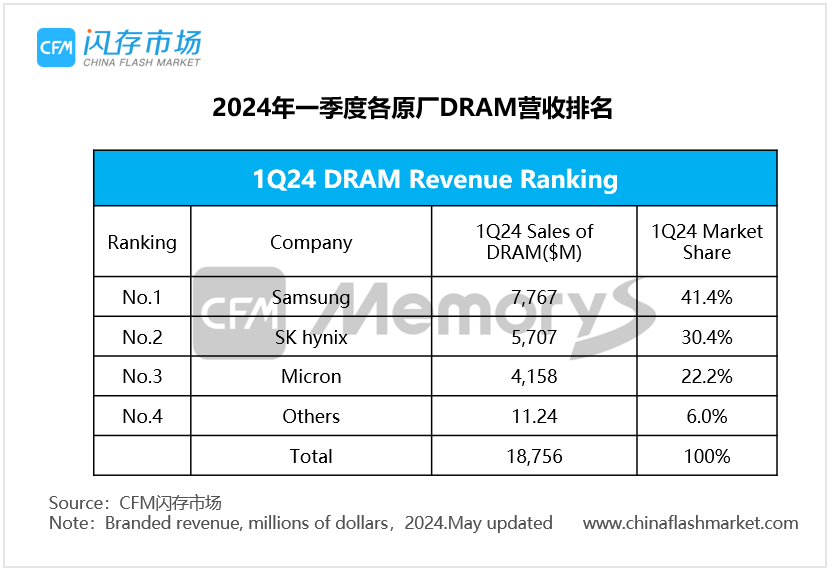

一季度全球DRAM市場規(guī)模187.56億美元,環(huán)比增長6.0%,同比增長91.6%

受益于DRAM價(jià)格的全面回升,以及HBM?DDR5等產(chǎn)品的出貨增長,原廠DRAM營收繼續(xù)保持增長勢頭?

具體來看,

·三星一季度DRAM銷售收入達(dá)77.67億美元,環(huán)比增長1.7%,市場份額42.5%;

·SK海力士一季度DRAM銷售收入達(dá)56.01億美元,環(huán)比增長1.9%,市場份額31.2%;

·美光一季度DRAM銷售收入達(dá)41.58億美元,環(huán)比增長21.3%,市場份額22.7%;

·南亞科技一季度DRAM銷售收入為3.02億美元,環(huán)比增長9.5%,市場份額1.7%;

·華邦電子一季度DRAM銷售收入為1.65億美元,環(huán)比增長1.1%,市場份額0.9%?

以上信息均來源于網(wǎng)絡(luò)(閃存市場),如有侵權(quán),請(qǐng)聯(lián)系客服?